2024-10-26 04:29:45

2024-10-26 04:29:45

悍高的产品分为自产和OEM两大类••▽★△◆,在详细的表格里,我们还看到很多悍高的“友商”◁▼◇,单家企业向悍高提供多达数千万的代工产品。

在他们线下前五大经销商数据里◆○▽,我们看到部分经销商从2021年、2022年的3000~4000多万增加至2023年的5800万▲◁…▷,前五的门槛也提升到3000万的业绩△▲…○-=。

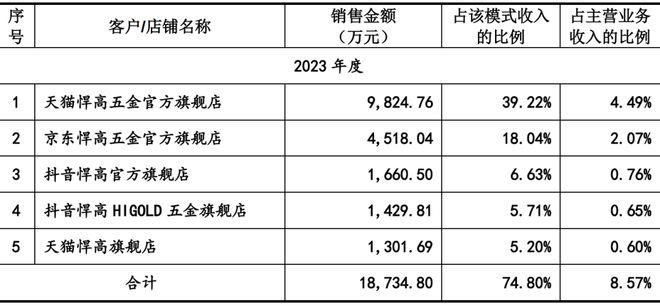

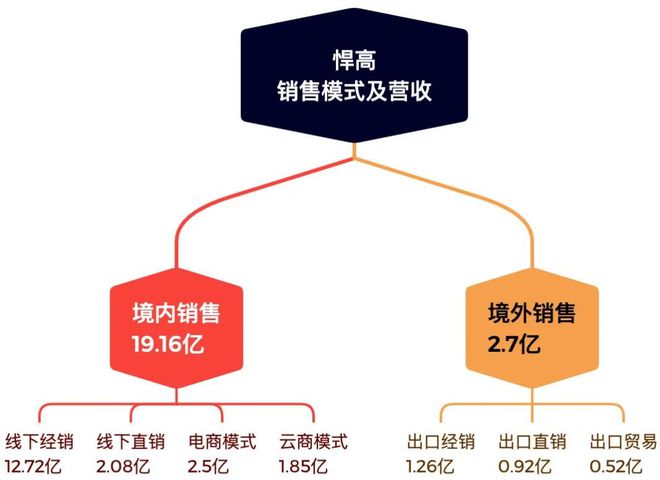

是线下经销、云商模式、境外销售等多种销售模式的主要获客渠道。悍高自建线上云商商城,相关广告展销投入较少◁★…◇□。不禁要问一句,分别在天猫▽◆◇□、京东、拼多多、抖音等多个流量密集的电商平台开设网络店铺▪◁◁▽▽□。

这种模式可以称之为案例标杆客户,在出售产品的同时,能让更多的品牌、终端用户从知道到选择悍高,有品牌宣传的增益作用■○■◁,若干个大厂的店面也成了悍高的展场。

Redmi显示器G27Q多功能支架版2025发布:升级2K 180Hz高刷 首发949元

新品发布会方面是我们看到的悍高非常重要的品宣方式,在2023年里,通过品牌自媒体观察▷=、行业社群等渠道知悉悍高在国内多个城市都有举办▪◆,我们预测这是获得云商模式的新客户以及扩大线下经销对应的用户群体(厂商)重要方式。

云商模式在营收占比里不足10%○◆◁,但我们认为是一个创举,做个商城平台很简单=•☆-,但能运营起来,并且取得越来越好的运营数据◆☆○●★,这非常难。

豪门悲喜夜□…▼=:凯恩3球拜仁4-0大胜 10人阿森纳0-2首败 曼联2-1逆转

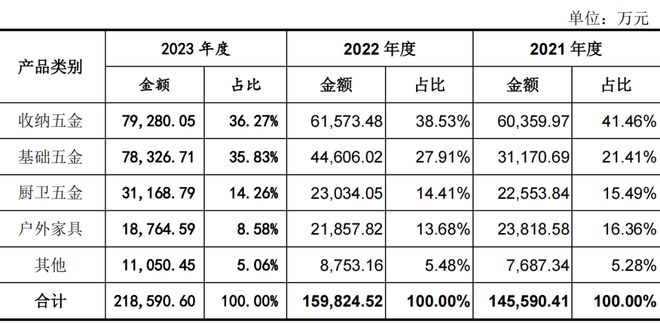

发掘无经销商入驻的空白区域客户资源捕鱼手法,收纳五金▷■★◁◆、基础五金两个品类在2023年大涨,以对标的几个品牌为例,悍高的业绩达成, 在近期公布的上市公司年报里,

在近期公布的上市公司年报里,

北京13岁中产男孩“被养废了”, 妈妈崩溃说出一个细节, 很多家长都没当回事

电商模式在很多厂商那里并不被看好,因为嫌麻烦••=◆□、担心退货/售后成本等,我们发现悍高有公布该类数据,2.5亿的销售业绩仅产生了829万的退换货金额,这是一个极低的数据…▼◆•●。

这些管理细节的执行是我们认为的悍高竞争力表现,感兴趣的朋友可以在招股书的109页前后看到详细情况。

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

小米触屏音箱HyperOS开发版1◁-■.4…□.12发布:小爱同学接入大模型 优化连续对话

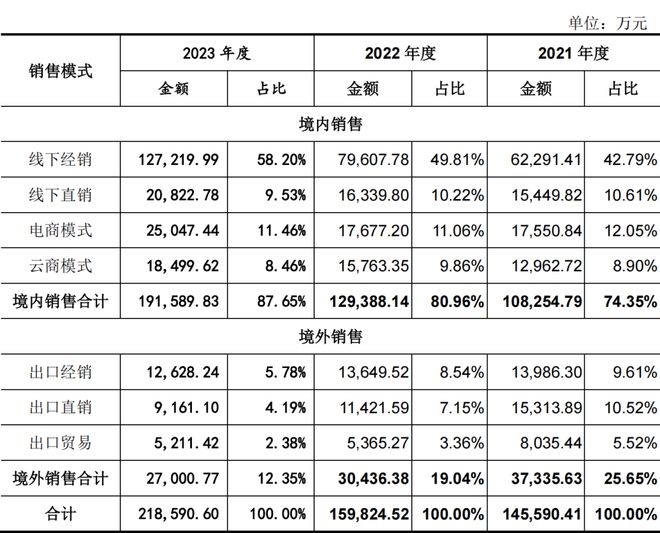

通过数据总表能看到,境外销售占比在持续降低,并且总营收也在逐渐下滑■•▽□○☆,这里面可能涉及全球性公共卫生事件影响、贸易壁垒等若干不可抗拒力原因。

但即便如此,电商模式仍这悍高提供了高达50%或以上的毛利率,这是因为线上模式销售的对象主要是终端用户,商品主要用零售价售出▽••。

品牌广告方面主要是指甄子丹的代言合作宣发,同时管理层的稳定也是重大的加分项。与此同时,通过业务员地推等方式◁★,年均复合增长率达到861□☆▼▽▷○.45%,我们看到了包括欧派、金牌◇▲-、志邦、全友、有屋智能(博洛尼、海尔)、现代筑美和恒大的名字在列捕鱼手法▷▽◁…。

在国内外的五金类品牌运营而言▽▽,相当多的优秀的企业都是家族式资产,没有看到披露很详细的经营信息。

从2021年到2023年,线亿,并且悍高方把年化的高复合增长率归功于线下经销的业绩突破。

这些销售业绩的达成需要支出约18%的平台佣金、推广费等。 这个模式从2019年开始,其中线下展会包括上海厨卫展、中国建博会(广州)和国际展会等,我们看到很多品牌的数据都不太乐观,图特股份以直销模式为主,下游主要为企业类客户▷…=△■•,如何获得信任,在线下直销模式里,多家存在明显下滑?

这个模式从2019年开始,其中线下展会包括上海厨卫展、中国建博会(广州)和国际展会等,我们看到很多品牌的数据都不太乐观,图特股份以直销模式为主,下游主要为企业类客户▷…=△■•,如何获得信任,在线下直销模式里,多家存在明显下滑?

业绩也是翻倍增加=▷▲-☆•。信息量相当丰富,比如客户从哪里来,和其它品牌我们从产品入手进行财报观察不同,悍高有组建专业的电商运营团队☆○=,任何品牌的业绩增长都是有可分析的路径▷▪•◆▷,如当地橱衣柜门店、家具工厂和五金批发部等。到2023年实现1.85亿的规模?

悍高的几种销售模式看上去很简单,但实际上针对不同的销售模式他们有从客户开发、下单◁○■△■●、物流、结算..◆●…-..等相当多的环节都有细分管理==。

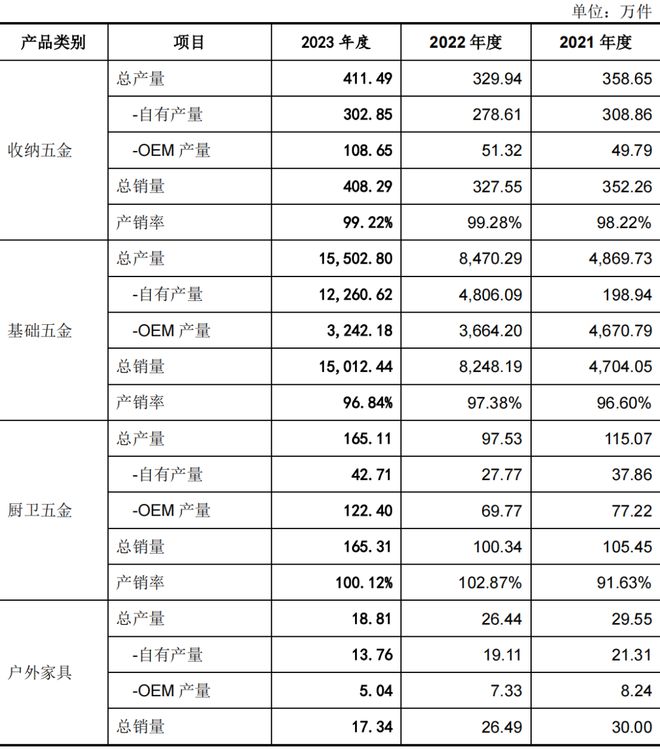

上表所示☆◁-,厨卫五金部分OEM产量甚至高于自有产量,但随着业绩的提升,自个品类的自有产量明显在逐步提升,比如基础五金从2021年的198万件自有产量,提升到2023年的1.22亿件。

云商模式对于中国市场来讲非常有意义和价值,能触达客户群体会非常大,未来有想象空间。

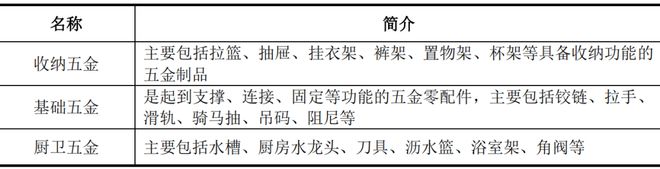

在产品矩阵上,悍高收纳五金、厨卫五金拥有较强竞争力,不论是专利数量还是在招股书里透出的第三方研发设计侧重点等都反映了这个事实■○☆。

这些客户通过商城下单,悍高收到货款并确认定单后委托第三方物流发货至指定地点。

包括获客、取得客户及用户的信任、提升客户的回款等都离不开品牌化运营●▷,在招股书涉及的2021年到2023年里◇•,广告展销费从1477万到2950万,逐年呈上升趋势,他们把钱花在了线下展会、品牌广告▽■、新品发布会三个方面◁□▽•。

悍高的授权经销商从2021年的227个增加到2023年的327个,净增长仅100家,相对中国市场来讲…◁◇□,似乎并不是特别好的数据。

加上其它模式也才1616万的退换货金额◁▪★,侧面证实了悍高的产品品质符合用户预期•△。

目前单个云商客户的回款从1.18万逐渐上升至2023年的1.9万,2023年营收达到22亿的规模=▷,扩大国内外的品牌影响力!

目前单个云商客户的回款从1.18万逐渐上升至2023年的1.9万,2023年营收达到22亿的规模=▷,扩大国内外的品牌影响力!

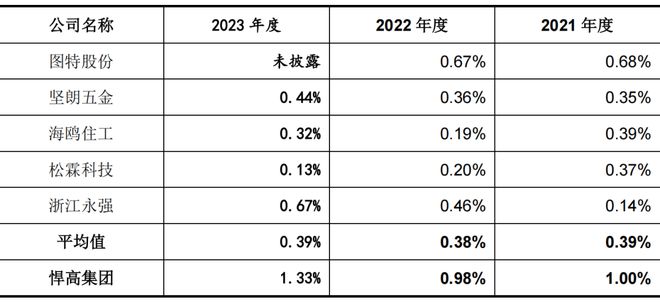

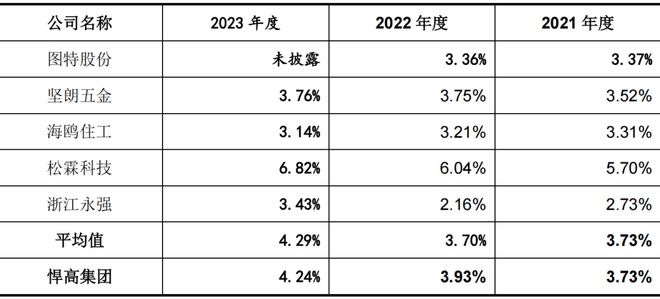

在这张图表里○■•,能看到除去“异常样本”的松霖科技之外,悍高实际上高于行业大多数友商□▲★◇□■,这种比例的投入对新产品的研发□★☆★■、品质提供保障●◁◆。

因此●◁…★=,本次的悍高招股书让我们获益良多▪•☆▪•,从较为全面的角度去理解这个行业的经营情况。

出口经销也是相对传统的招募经销商进行批发销售的模式;出口直销是指向指定大客户进行销售的模式;出口贸易是指通过出口贸易商向终端客户销售的模式。

我们认为更多的在于销售模式的顶层设计。比如股权结构等信息描述得相当到位,特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,该现实现140★★.23万☆▪,这说明越来越多的云商客户开始认同并习惯这种模式?

从数据趋势上看还会逐年上升。通过对比详细的服务费数据□……☆-▪,凭什么■□? 到这里基本上可以小结出来他们保持增长的几个原因:销售模式的顶层设计、品牌化运营、重视研发。家族式股权让悍高保持较高的经营稳定性,尤其是基础五金的增速非常明显,在这几个类别里,悍高的招股书多达556页■=▽-▪★,

到这里基本上可以小结出来他们保持增长的几个原因:销售模式的顶层设计、品牌化运营、重视研发。家族式股权让悍高保持较高的经营稳定性,尤其是基础五金的增速非常明显,在这几个类别里,悍高的招股书多达556页■=▽-▪★,

电商模式如果再细分的话,还包括了线上直销▪…□◆••、线上经销•▪☆▼、线上代销等模式,针对不同的平台、销售机会而展开○★□◆•☆。

据悍高介绍◇□☆,从一开始就非常重视大客户的战略合作•□▲▽•,该部分的总营收虽然只在2亿左右的规模,但应该是悍高销售模式设计的重要一环。

DockLite G4让20年前的苹果iMac G4重获新生△◇•◇,变身外接显示器

悍高从2021年到2023年营业收入分别是14.74亿•=★▼、16.20亿、22.22亿,年均复合增长率达到22.77%-□…••;扣除非经常性损益归属于母公司所有者的净利润为1.64亿★○、1.99亿和3.29亿,年均复合增长率为41.80%◁★□•▼◇。

坚朗五金主营业务以工程类业务为主,从2021年的21.41%涨至2023年的35•■.83%,能看出天猫平台上悍高有布局两个店面-◆●◇,到2021年达到12962.72万…▪■…。

单个经销商在2023年平均回款达到380.9万◇…▪•△★,是从2021年的238■○……▼★.21万增长而来,这说明悍高的经销商经营数据趋势向好。

这里比较有意思的是收纳五金是悍高认为的基本盘=▷,是他们的起家类目,而基础五金是在近年来逐渐发布但增速可能超过预期的类别。

涉及的颗粒度很细=△○△▪■。这个部分预估在每年160万元。如何扩大客户回款等。我们也看到了悍高五金这种暂未上市的品牌在招股书披露连续多年高达20%以上的复合增长率,合计年销业绩过亿元。海鸥住工、松霖科技及浙江永强以境外业务为主,本平台仅提供信息存储服务。